Содержание:

В феврале 2026 года российский рынок онлайн-бронирования отелей пережил заметный конфликт, который напрямую затрагивает интересы туристов. Сервис «Яндекс.Путешествия», один из ведущих агрегаторов в стране, повысил базовую комиссию для отелей с 15% до 17% начиная с 1 февраля. Это решение вызвало острую реакцию со стороны крупных гостиничных сетей, которые в ответ отключили свои объекты от платформы. В результате тысячи номеров стали недоступны для поиска и бронирования через этот популярный сервис. Но что именно произошло, какие отели пострадали, где они расположены и как это скажется на обычных путешественниках? Давайте разберемся подробно, опираясь на актуальные данные и анализ ситуации.

Какие отели исчезли с «Яндекс.Путешествий» и почему это произошло?

Конфликт разгорелся после того, как «Яндекс.Путешествия» объявил о повышении комиссии в декабре 2025 года. Компания обосновала это ростом издержек на развитие и поддержку инфраструктуры сервиса, включая обеспечение бесперебойной работы и привлечение заказов для партнеров. Однако отельеры увидели в этом угрозу своей рентабельности: в условиях инфляции, растущих операционных расходов (на энергию, персонал и инфраструктуру) и фокуса на внутренний туризм дополнительная нагрузка в 2% может существенно сократить прибыль. Российский союз туриндустрии (РСТ) и сами операторы неоднократно обращались к «Яндексу» с просьбой отменить повышение, но компания отказалась менять решение.

В итоге, начиная со 2 февраля 2026 года, восемь крупных гостиничных сетей прекратили сотрудничество с агрегатором. Вот их список:

- Azimut Hotels: Одна из крупнейших сетей в России, управляющая десятками отелей от эконом-класса до премиум-сегмента.

- Cosmos Hotel Group: Фокус на городских и бизнес-отелях, включая известные бренды вроде Cosmos и Park Inn.

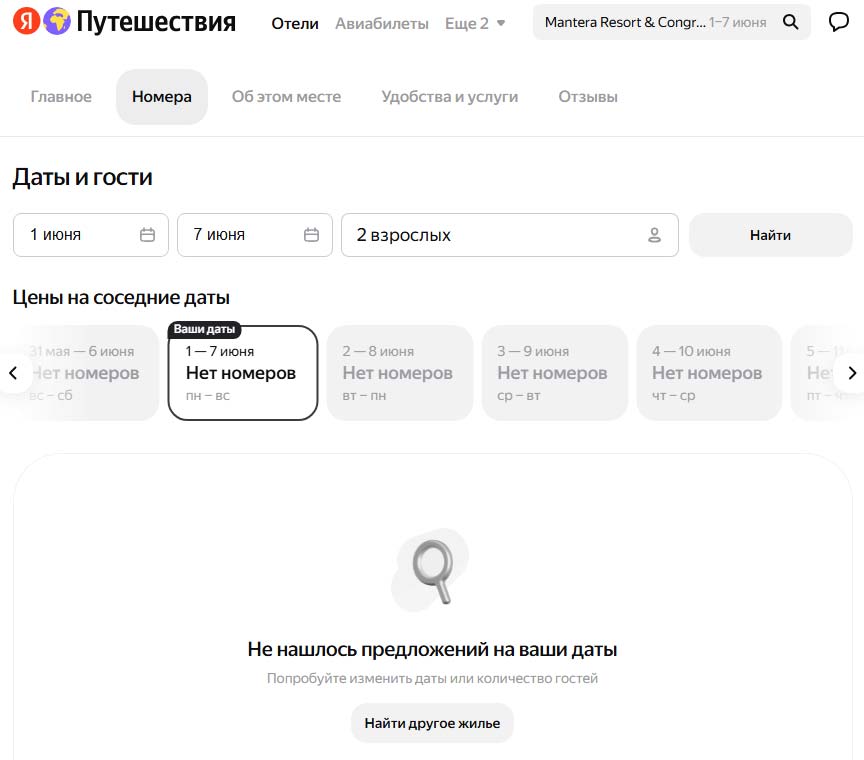

- Mantera Group: Специализируется на курортных объектах, таких как курорты в Красной Поляне и Архызе.

- Alean Collection: Сеть курортных отелей, ориентированных на семейный отдых.

- Russian Seasons: Группа, управляющая отелями в курортных зонах, включая Сочи и Подмосковье.

- Accor: Международная сеть (включая бренды Novotel, Ibis, Mercure), с объектами в крупных городах России.

- Atelika: Сеть отелей для отдыха, в основном в Подмосковье и на юге.

- Kronwell Group: Оператор отелей в различных регионах, с акцентом на комфорт и сервис.

Эти сети в совокупности контролируют около 50 тысяч номеров по всей стране, что составляет значительную долю рынка высококлассных и среднеценовых размещений. Отключение произошло не стихийно: оно было скоординировано через РСТ, чтобы продемонстрировать единство отрасли и давление на агрегатор. Отельеры предлагают альтернативные способы монетизации, такие как платные опции для продвижения (например, премиум-размещение или целевая реклама), вместо обязательного повышения базовой ставки. Переговоры продолжаются, но на момент 24 февраля 2026 года ситуация остается напряженной, без видимых признаков компромисса.

Места расположения и концентрация отключенных отелей

Отключенные отели распределены по всей России, но с заметной концентрацией в ключевых туристических регионах, где внутренний туризм переживает бум из-за ограничений на международные поездки. Это делает спор особенно актуальным для популярных направлений отдыха.

- Юг России (Краснодарский край, Сочи, Крым): Здесь сосредоточена львиная доля объектов. Например, Mantera Group управляет курортами в Красной Поляне (Сочи) и Архызе (Карачаево-Черкесия), где расположены премиум-отели для горнолыжного и летнего отдыха. Alean Collection имеет сильные позиции в Анапе, Геленджике и Крыму, с фокусом на all-inclusive для семей. Russian Seasons также представлены в Сочи, с объектами вроде «Русские Сезоны» в Олимпийском парке. Azimut и Cosmos имеют отели в Краснодаре и Сочи. В целом, юг России — это зона наибольшей концентрации (более 40% от общего числа номеров), где отключение может повлиять на пиковые сезоны, такие как лето или новогодние каникулы.

- Москва и Московская область: Значительная часть сетей, таких как Accor (Novotel в Шереметьево, Ibis в центре), Cosmos (много объектов в столице), Azimut (отели в центре и аэропортах) и Atelika (загородные комплексы в Подмосковье). Здесь концентрация высока для бизнес-туристов и городских путешественников — около 25-30% номеров.

- Санкт-Петербург и Северо-Запад: Azimut и Accor имеют сильное присутствие в Питере (например, Azimut Hotel Saint Petersburg). Это регион для культурного туризма, с концентрацией около 15%.

- Другие регионы: Cosmos и Azimut разбросаны по Уралу (Екатеринбург), Сибири (Новосибирск) и Дальнему Востоку (Владивосток). Kronwell Group фокусируется на центральных и южных районах. Общая картина: отключенные отели преимущественно в курортных и столичных зонах, где спрос на онлайн-бронирование высок, но прямые каналы (сайты отелей) также развиты.

Такая география отражает структуру российского туризма: после санкций и пандемии акцент сместился на внутренние направления, особенно юг, где отели зависят от агрегаторов для привлечения гостей из других регионов.

Минусы отключения для туристов и рынка

Несмотря на то что отключение — это в первую очередь конфликт между бизнесами, оно несет ряд негативных последствий для конечных потребителей.

Во-первых, снижение удобства поиска: «Яндекс.Путешествия» — удобный сервис с интеграцией в экосистему «Яндекса» (карты, поиск, платежи), где многие туристы привыкли сравнивать варианты. Теперь эти отели не отображаются в результатах, что может усложнить планирование поездки, особенно для новичков. Если вы ищете отель в Сочи или Москве, список опций сократится, и вы рискуете упустить выгодные предложения.

Во-вторых, потенциальное повышение цен: Отельеры, оставшиеся на платформе, могут переложить дополнительные 2% комиссии на гостей, повысив тарифы на 1-2%. Для отключенных сетей это тоже риск: без трафика от агрегатора они могут поднять цены для компенсации потерь, особенно в высокий сезон. В южных регионах, где туризм — ключевой сектор экономики, это может сделать отдых менее доступным на фоне общей инфляции.

В-третьих, риски для рынка в целом: Если спор не разрешится, другие агрегаторы (например, Ostrovok или Booking-аналоги) могут последовать примеру и поднять комиссии, что приведет к цепной реакции. Это угрожает доступности туризма, как отметили в РСТ, противореча государственным целям по развитию внутреннего отдыха.

Плюсы отключения: возможности для туристов

Однако не все так мрачно — ситуация имеет и положительные стороны, которые могут даже улучшить опыт путешествий.

Во-первых, стимул к прямым бронированиям: Отключенные отели активно продвигают свои сайты и приложения, предлагая эксклюзивные бонусы: скидки 5-10%, лояльностные баллы, гибкие условия отмены или дополнительные услуги (завтраки, трансферы). Без посредника цены часто ниже, а сервис персонализированнее. Например, в Mantera Group подчеркивают, что прямые каналы дают до 40% бронирований в южных курортах, и отключение только усилит этот тренд.

Во-вторых, рост конкуренции среди агрегаторов: Конкуренты вроде Ostrovok.ru или 101Hotels.com не повысили комиссии и даже предлагают отелям маркетинговую поддержку. Туристы могут найти те же отели там, возможно, с лучшими deal. Это способствует прозрачности рынка: пользователи начнут сравнивать платформы, что в долгосрочной перспективе снизит доминирование одного агрегатора.

В-третьих, инновации в отрасли: Конфликт подтолкнет отели к инвестициям в собственные технологии (AI-чатботы, мобильные приложения), делая бронирование проще и дешевле. Для рынка это шанс на децентрализацию, где туристы выигрывают от разнообразия каналов.

Как это отразится на туристе: практические советы и прогноз

Отключенные отели доступны на альтернативных платформах или напрямую, и рынок достаточно конкурентен, чтобы не допустить резкого дефицита. Если вы планируете поездку в Сочи или Краснодарский край, просто проверьте сайт отеля или Ostrovok — там цены могут быть даже выгоднее. В Москве или Питере опций и вовсе предостаточно. Однако в пиковые периоды (лето, праздники) стоит бронировать заранее, чтобы избежать переплат.

В долгосрочной перспективе это может сделать туризм дороже на 1-2%, если комиссии продолжат расти, но также стимулирует шопинг: туристы станут чаще сравнивать, получая лучшие условия. Если переговоры увенчаются успехом (например, введением комиссий по объему), отели вернутся, стабилизируя рынок. В противном случае возможна эскалация — с обращением в Федеральную антимонопольную службу за проверкой на монополию.

В итоге, этот спор — симптом рынка, где отельеры отстаивают интересы, а туристы получают шанс на более выгодные опции. Следите за новостями: на 24 февраля 2026 года ситуация статична, но изменения возможны в любой момент. Планируйте умно, и ваш отдых не пострадает!